- ドル建て保険を勧められたが信用してもいいのかな?

- トラブルが多いと聞くけど実際はどうなの?

- 確かに利率は魅力的だけど為替変動が気になる

- 馴染みの無い外貨は何となく不安

このような疑問や不安をお持ちではないでしょうか?

ドル建て保険はよく耳にする商品ですが、馴染みの無い商品なので実際に加入するとなると躊躇しますよね。

しかし、ご安心下さい!

この記事では、保険業界歴8年で800軒以上のお客様を担当した私が、積立タイプの米ドル建て保険を中心に、ご検討のポイントを徹底解説します。

最後まで読むと、ご自身にドル建て保険が適しているか否かが分かり、自信を持って判断が出来るようになりますよ。

ぜひ、最後までお読みください。

ドル建て保険|ご検討のポイントはこの3つ!

ドル建て保険を検討される際は、以下の3つに注意しましょう。

【ポイント1】加入の目的を明確に持つ

【ポイント2】為替リスクを理解する

【ポイント3】諸費用の把握は十分に

上記のポイントを十分に把握しないまま加入して、その後「話が違うじゃないか!」とトラブルに発展するケースが増えています。

販売サイドとお客様には認識の差があり、説明不足によるトラブルは往々にして発生するもの。

そのうような事態に陥らない為にも、ポイントを押さえていただき、十分に検討した上で加入を判断することが大切です。

では、さっそく順番に見ていきましょう。

【ポイント1】加入の目的を明確に持つ

低金利が続く日本社会において、米ドル建て保険の積立利率3%は魅力的に見えますよね。その為「預金替わりに保険で貯められてはいかがですか?」と保険募集人から勧められるケースが多くなっています。

しかし、ここで認識を誤ってはいけません。

米ドル建て保険は名前の通り、あくまで「保険」であり預金とは異なることを再認識しましょう。

保険商品は長期運用を前提に設計されているため、預金のような流動性がなく、短期間で現金化すると元本割れする可能性が非常に高くなります。

その点を踏まえた上で、目的を再確認しましょう。

- 流動性のある資産を築きたい

- 長期にわたり将来の資金を準備したい

「長期にわたり将来の資金を準備したい」との結論が出れば、ドル建て保険での資産形成は検討しても良いでしょう。そして、検討に際してはドル建て保険の魅力である保障性と運用性に関しても、目的を明確化することをお勧めします。

ここでは、以下の2点に関して解説します。

- 保障重視なら終身保険を選ぶ

- 運用重視なら年金保険が最適

では、順番に見ていきましょう。

1.保障重視なら終身保険を選ぶ

米ドル建て保険には主に終身保険・養老保険・年金保険の3種類がありますが、注目していただきたいのはそれぞれの名称です。

養老保険は「老を養う保険」と書き、年金保険は「年金」と命名されている通り、老後資金の補填を重視した商品です。

いっぽう、終身保険は「身が終わるまで保障する」ことを意味し、生涯に渡って万が一を保障する商品である事が分かります。

また、実際の保険料と保険金額は以下の通りです。

| 月額保険料 | 保険金額 | |

| 終身保険 | 99.70ドル (11,964円) | 58,000ドル (6,960,000円) |

| 養老保険 | 98.93ドル (11,872円) | 42,000ドル (5,040,000円) |

| 年金保険 | 12,000円 | 積立金=保険金額 |

終身保険・養老保険はML社/年金保険はMN社にて設計

上の表からも分かるように、養老保険・年金保険に比べ終身保険の保険金額が大きいですね。

以上の理由から、保障性を重視する場合は終身保険を選ぶと良いでしょう。

2.運用重視なら年金保険が最適

運用重視でドル建て保険に加入を検討される場合は、年金保険をお勧めします。

その一番の理由は、ドルコスト平均法が主に採用されている点です。

ドルコスト平均法とは、円で一定額を定期的に払い込み「、ドルが安いときに多く購入」「ドルが高いときに少なく購入」する手法です。

最大のメリットは、ドルベースで定期的に購入する場合に比べ、有利に資産形成ができる点です。

以下の表で、ドルコスト平均法の効果について例を挙げましたので、確認してみましょう。

| 為替 レート | 100ドルずつ購入 | 10,000円ずつ購入 (ドルコスト平均法) | |

| 100円 | 1回目 | 10,000円 100ドル | 10,000円 100ドル |

| 90円 | 2回目 | 9,000円 100ドル | 10,000円 111.1ドル |

| 120円 | 3回目 | 12,000円 100ドル | 10,000円 83.3ドル |

| 80円 | 4回目 | 8,000円 100ドル | 10,000円 125ドル |

| 110円 | 5回目 | 11,000円 100ドル | 10,000円 90.9ドル |

| 合計 | 50,000円 500ドル | 50,000円 510ドル | |

| 平均 | 1ドル100円 | 1ドル98円 |

【補足】各数値は、算出結果の少数第2を四捨五入しています。

このようにドルコスト平均法を活用すると、ドルを購入する際の負担が軽減され、有利に資産形成を進められます。

さらに、円で月々一定額の金額を払い込むため、保険料が変動せず予算管理がしやすいこともメリットですね。

2022年11月現在、保険商品でこの手法を活用しているドル建て保険は、年金保険以外にはありません。

もちろん、終身保険等で大きな死亡保障を持ちながら資産形成も良いのですが、年金保険に比べ資産形成の進捗が遅れることを十分に理解した上で加入しましょう。

- ドルを購入する際の負担を軽減

- 保険料が変動せず予算管理がしやすい

【ポイント2】為替のリスク|あなたの許容範囲は?

ドルに馴染みの無い方は特に、為替変動のリスクについて把握する必要があります。

為替は常に変動し、ドル資産は増減を繰り返しているものです。今日10,000円だった資産が翌日には10,200円に、さらに翌日には9,900円になっている。このような変動がドルの特徴です。

大切なことは、ドルの為替変動をある程度把握し、ご自身の資産に対しての許容範囲を定める事。

そこでお勧めしたいのが以下の2点です。

- 長期運用で考えて為替リスクを軽減する

- 過去の為替の動きを把握して値動きに慣れる

この2つに関する知識の有無で、契約後の安心感に大きな差が生まれますので、詳しく見ていきましょう。

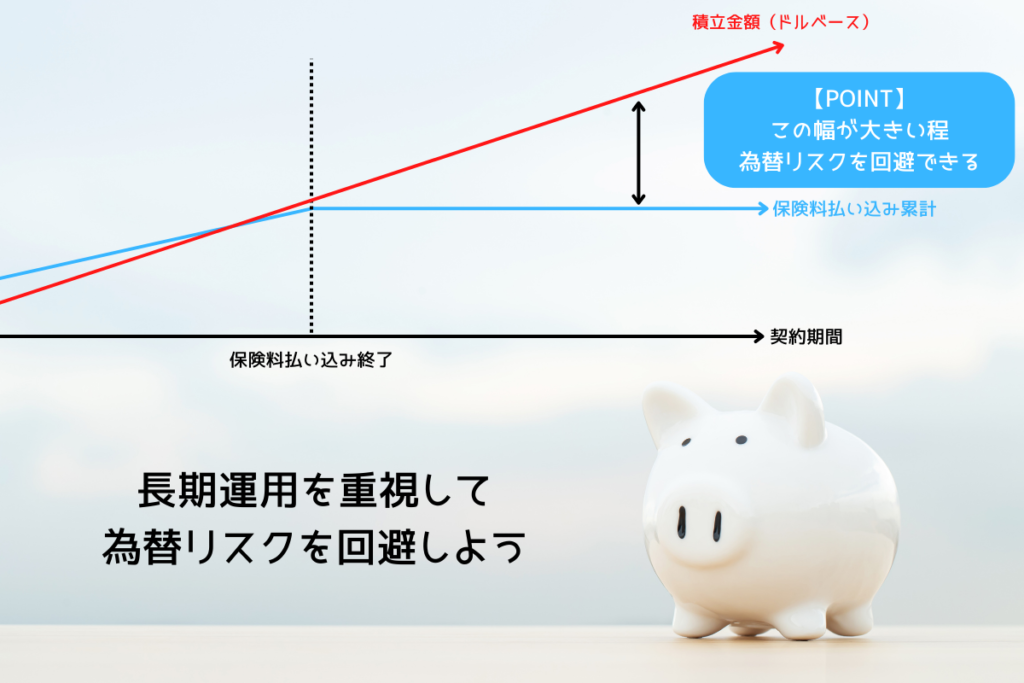

為替リスク回避のポイントは長期運用

ドル建て保険をお客様に提案する際は、長期運用を勧めています。何故なら、為替リスクを回避するのに有利なためです。

具体的な方法は、以下の3ステップ。

- 資産を活用したい時期よりも短く払込期間を設定する。

- 払い込んだ後は一定期間お金を眠らす。

- ご自身が納得できる為替相場で円に換金する

この方法で、保険を設計すると分かりますが、ピンポイントのタイミングで有利に円へ換金するのは難しいものです。

故に為替リスクを回避して資産を増やすには、上記のような計画と期間に余裕を持った運用が不可欠になります。

短期間でお金を増やしたい方は、保険商品を使っての資産形成は避けた方が得策です。

長期運用を考える上で過去の為替レートを把握する

円貨で生活している私たちにとって、ドルの値動きは馴染みがありません。

しかし、過去の為替レートを把握することで値動きに慣れ、ある程度の目安を持つことは可能です。

インターネットで「ドル 為替推移」と検索していただくと、簡単に過去の数値を確認できます。そこから大まかな値動きを見て、ご自身の目安を持つと良いでしょう。

例えば私は、過去30年の為替を確認して、1ドルあたり100円~128円と想定しています。

このように目安を持つと以下のように、ある程度の損益分岐点の感覚を持つことが可能になります。

| 保険料払い込み累計 | 積立金額 | ドル@85円 | ドル@86円 |

| 4,300,000円 | 50,000ドル | 4,250,000円 | 4,300,000円 |

【注意】保険料払い込み累計と積立金は、実際の運用実績を表したものではありません。

上記の場合だと、86円が損益分岐点であることと分かりますね。

ドル建て保険を検討するうえでは、このような感覚を持つことが大切です。

【ポイント3】諸費用の把握は十分に!

保険契約には独自の諸費用が発生します。それらの内容について十分な理解を持つことで、トラブルを未然に防ぐことが可能になりますので、ここで詳しく見ていきましょう。

諸費用の内容と、保険料の払い込み方法の違いによる、為替手数料の差について解説していきます。

特に、クレジットカードを使用した保険料の払い込みには注意が必要ですので、必ず確認しましょう!

契約にかかる諸費用を確認しよう

保険料には様々な控除がかかります。以下に代表的なものをまとめましたので、まずはご確認下さい。

| 保険契約の締結・維持にかかる費用 |

| 保険期間中、保険料または積立金などから定期的に差し引く。【注】 |

| 死亡・高度障害保障などのための費用 |

| 保険期間中、積立金などから定期的に差し引く。【注】 |

| 解約控除 |

| 解約の際の「解約手数料」のようなもの。一般的には10年以内の解約に適用され、契約期間に応じて金額が変動する。 |

| 為替手数料 |

| 円を外国通貨に換金する際に金融機関に払う手数料。保険会社の違いや払い込み方法により金額が異なる。 |

毎月納める保険料にはこのような控除があり、契約して間もないころの積立金は保険料をはるかに下回るか、ほぼ無いものと捉えましょう。

契約期間の経過とともに控除額が少なくなり、長期的には保険料払い込み累計と積立金額の関係は逆転するのですが、時間はかかります。

外貨預金だと預けた分だけ積立金額が増加して、為替の影響を除けば預けた金額を積立金が大きく下回ることはありません。

実は、預金替わりに保険でお金を貯めている方は、この事が原因で契約後にトラブルとなるケースが往々にしてあります。

そうならない為にも、ご検討の際は契約時の諸費用に関して、十分な理解を持ちましょう。

注意!口座振替とクレカ払いで為替手数料が違う

クレジットカードで保険料を払い込む事を検討される場合は、為替手数料に関して注意が必要です。

「クレジットカードで保険料を払うと、ポイントが貯まってちょっとお得!」とお考えのお客様もいらっしゃるのですが、ドル建て保険に関してはこれが当てはまらないケースがほとんどです。

クレジットカードで保険料を支払う場合は口座振替に比べ、為替手数料が高く設定されています。

口座振替による為替手数料は保険会社によって違うのですが、1ドルあたり5銭~50銭が相場です。いっぽうクレジットカードはドルベース保険料の1.6%~2.0%を為替手数料として設定されていることが多い現状です。

仮に1ドル120円の時だと、為替手数料は1ドルにつき1.92円~2.4円の手数料が発生することになります。

1%で高還元と言われるクレジットカード業界において、この差額をポイントで吸収するのは難しいものです。

例えば保険料が月額100ドルの時、口座振替の為替手数が1ドルあたり50銭だと50円ですね。

クレジットカードで1.6%の場合、為替手数料は1.6ドル。仮に為替相場が120円だと192円にもなります。

その差額は142円になり、クレカポイントで差額を埋めるには、1.18%以上のポイント還元率が必要です。

「ポイントが貯まってちょっとお得!」のつもりが、逆に損してまうことが無いように、払い込み方法を設定の際は事前に、クレジットカード会社にポイント還元率を確認することをお勧めします。

クレカポイントに惑わされることなく、冷静に計算して払い込み方法を選択するよう心がけましょう。

ドル建て保険はポイントを押さえれば十分に検討の余地あり

ここまで、ドル建て保険ご検討のポイントについて解説しました。

契約件数の増加に伴い、比例する形でトラブルが増加傾向にあるのは事実で、加入を検討する際に不安を感じられることでしょう。

しかし、ここでお伝えしたポイントさえ押さえていただければ、ドル建て保険はみなさまの資産形成に大いに役立つ商品だと信じています。

十分に検討を重ねていただき、ご自身にとってベストな決断ができることを願っています。

最後までお読みいただき、ありがとうございました。

コメント