- 節約を頑張っているのにどうして貯金が増えないの?

- また今月も赤字だわ…なんとかしなくちゃ。

- 家計の見直しって、具体的に何をどう見直せばいいの?

こんなお悩みを抱えてはいませんか?

頑張っているのに結果が出ないと虚しくなりますし、

節約と言っても何から手を付ければ効果的なのか分かりにくいですよね。

そこで今回の記事では、年間貯蓄額200万円を超えている経験から、

- 家計の見直しはどこから手をつけていくべきか

- 主婦目線!固定費の見直し方と項目

- 今日から実践できる!習慣を見直す方法

に関して、貯蓄体質になる方法を詳しくお伝えします。

最後まで読めば、本当に好きなことにお金を使えるようになりますよ。

【家計の見直し】どこから手をつける?

ズバリ固定費から見直しましょう!

家計は、大きく分けて固定費と流動費*に分類されます。

*固定費とは、毎月決まって出ていくお金。流動費とは、その月々で使う金額が変動するお金です。

流動費に比べて固定費を減らす方がメリットが大きいため、見直しは固定費から手を付けるべきです。

例えば住宅費の削減は10,000円単位ですが食費の節約は10円~100円単位。

どちらが効果的かは明白ですよね。

固定費の見直しは手続きが発生するため面倒に感じるかもしれません。

しかし一度済ませてしまえば後は勝手に節約してくれます。

ズボラさんこそ、固定費の見直しを進めましょう。

主婦目線!固定費の見直しは必須!

固定費の見直しは効果が高く、一度設定してしまえば支払いのたびに節約してくれます。

見直すべき固定費は以下の通りです。

- 住居費

- 保険

- 通信費

- 車の維持費

それぞれひとつずつ見ていきましょう。

1.住居費

住宅費の節約は固定費の中でも真っ先にとりくみたいところ。

人生で最も高い買い物と言える住宅。

たとえ賃貸だとしても、一生賃貸で過ごすと4000万円ほど必要です。

出費の中で一番ウェイトを占めるケースが多く、見直しができればかなりの節約効果が期待できます。

賃貸か持ち家かで見るべきポイントがかなり異なりますので、それぞれ分けて見ていきましょう。

賃貸の場合

| 節約方法 | 注目ポイント |

|---|---|

| 家賃が安いところへ引っ越し | 引越し費用や引っ越した後の家具の買い替えなどが発生 引越し先の治安や利便性、こどもの学区などその他の条件が悪くないか |

| 家賃交渉 | こんなタイミングで交渉 スーパーなどがなくなり、利便性が悪くなった 隣に新しくビルが建ち、日当たりが悪くなった |

持ち家の場合

- 金利差1%以上

- ローン残高1000万円以上

- 残り期間10年以上

- 変動から固定へ金利タイプの変更(固定期間の延長なども含む)

*変動→固定にすることで一時的に毎月の支払額が今より多くなることもあるでしょう。

しかし固定金利が安い今のうちに変更することで、将来的な金利上昇リスクに備えることができます。

2.保険

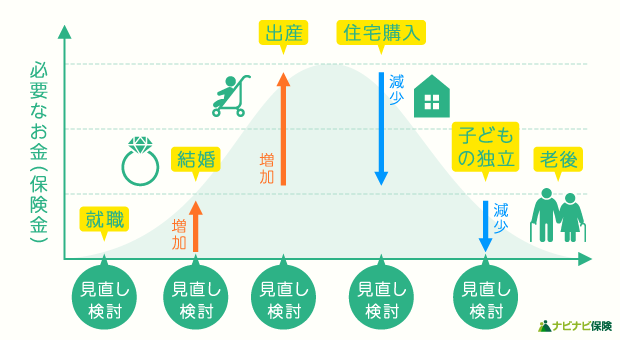

就職、結婚、子どもが生まれるなどライフステージが変化した時に定期的に見直すようにしましょう。

必要な補償額はライフステージがすすむにつれ変わっていきます。

知り合いや職場でお付き合いのある保険セールスマンから、言われるがままに入っている保険はありませんか?

保険は保険料を支払って、いざという時を補償する「安心」を買います。

そのいざという時に使えるのは保険だけではなく貯蓄も含まれます。

大きすぎる補償で家計を圧迫しては本末転倒。ずっと払い続ける保険。

定期的な見直しは必須です。

3.通信費

大手キャリアの通信費もかなり押さえられてきましたが、やはり格安スマホが秀逸です。

次から次へと新しい料金プランが発表されておりキャンペーンも頻発されているので再考の価値は大いにアリ。

我が家では、まだ格安スマホが一般的でなかったときから導入しました。

その当時の格安スマホはまだ通信速度が遅かったり、つながりにくかったりしました。

それでも外で動画を見たりゲームをしたりするわけではなかったため、通信速度は遅くていいと判断しました。

優先順位は人それぞれです。

自分にとって本当に必要なプランになっているか確認してみましょう。

4.車の維持費

交通の便が良い地域なら思い切って手放す、2台ある車を1台にするなどできれば節約効果バツグン!

駐車場代、自動車税、車検代などの維持費はガソリン代の高騰でさらに高くなっています。

カーシェアリングの利用も含めて、検討する価値は大いにあります。

どうしても手放せないようなら普通車を軽自動車に乗り換えるだけでも自動車税やガソリン代が下がり、維持費は安くなります。

今日から実践!習慣を見直す上で大切な5つのポイント

固定費を見直して大きな出費を削減したら、次は普段の使い方を見直しましょう。

何気ない習慣の中に節約ポイントが隠されています。

いつも通りに生活すると「すっと消えるお金」を残していくには、以下の5つのポイントが重要です。

- 【家計の把握】家計簿は必須ではないが把握は必須

- 【量で把握】どうしても家計簿が続かないあなたへ

- 絶対に崩さない先取り貯蓄

- ノー出費デーをつくる

- 辛い節約はやめる

順番に解説していきます。

1.【家計の把握】家計簿は必須ではないが把握は必須

節約のためには何にどれくらいお金が使われているのかの把握が必須。

「家計の見直し」「節約」と言われると、必ず登場する「家計簿」。

家計を把握するツールとして家計簿は非常に優秀で一般的ですが「必須」ではありません。

- レシートを取っておき無駄だったと思う出費のみ手帳などにメモ

- 大学ノートで「食べる」「生活」「遊び」など厳選した3~4項目に分けて集計

- 買ったものや行った場所などを撮影し毎日の行動パターンとお金を払った事柄を振り返る

他にもレシートを撮影するだけで自動的に集計してくれる家計簿アプリなどが活用できます。

家計簿もつけて終わりではなくその後の振り返りが最も重要。

振り返り方は様々ですがポイントは1つ。

「無駄な出費を洗い出し、今後同じような使い方をなくすこと」。

何が「無駄」なのかは人により判断が分かれます。

「振り返った時、自分がマイナスな気分になるかどうか」に焦点をあてましょう。

同じママ友とのランチでも、

ストレス発散になってリフレッシュできた!

人の悪口や愚痴ばっかり聞かされて、ただ疲れただけで終わったなあ

両者ではランチ代に対する感情は違いますよね。

ランチ代がもったいないと思えばそれは無駄な出費です。

2.【量で把握】どうしても家計簿が続かないあなたへ

どうしても家計簿や記録が続かない!というあなたは、目で見てわかる仕組みをつくりましょう。

見栄えはよくありませんが、アイデアとしてはこれ。

ペットボトルを半分に切り、買い物した「場所別」にそこへレシートを投げ込んでいく。

ただこれだけです。

場所別でなくても、「食費」「外食」「遊び」など自分が分けやすい項目で結構です。

総額いくらかかっているのかは計算する必要がありますが、今月何回くらいそこで買い物したかは物量でわかります。

レシートが増えてきたら「使いすぎかも」と気をつけられます。

できればその場で「これは無駄だった」と思ったレシートを「無駄ボックス」へ入れましょう。

これだけでも、いつどんなときに自分が「無駄な出費」をしているのか振り返れます。

3.絶対に崩さない先取り貯蓄

貯金は最初に分けておくのが鉄則!毎月のお給料が入ってきたら、貯金する分はすぐに別の口座などに隠しましょう。

余ったら貯金しようと思っていては、いつまで経っても貯金はできません。

このとき貯金用の口座はあえて引き出しに手間がかかるようにしておくことがポイント。

増えていくだけの口座は成果が見えておすすめです。

残高は簡単に確認できて引き出しには手間がかかるようにしておくとベストです。

- キャッシュカードを作らず窓口でしかおろせない口座をつくる

- ネットバンクのパスワードの控えをスマホには登録しない

- キャッシュカードの暗証番号を覚えずメモも持ち歩かない*

*控えは取っておきましょう!

4.ノー出費デーをつくる

買い物しない日を作り無駄使いする機会ごとなくしてしまう方法です。

いつもの買い物カゴを思い出してみましょう。

豆腐を買いに来たのに、豆腐以外に子供の好きなお菓子、たまたま安売りしていた冷凍食品、旦那さんのおつまみなど買う予定だった「以外」のものが多くないですか?

例え安く変えたとしても、おそらく数十円くらいの差額ですよね。

お菓子一つ買えばその差額はあっという間に消えてしまい、むしろマイナス。

買い物する日を予め設定してその日に安く買えるものは安く買い、他の日は財布を開かないようにするだけで買いすぎ防止になります。

5.辛い節約はやめる

「そのお金を浮かせるために、この行為をして辛くはないか」と今一度ご自身に問いかけてみてください。

こまめに電気を消す、水を止める。スーパーで安い食材を求めて何件もはしご。

これらは「節約を頑張っている」と自称する方がよくとる行動ですが、費用対効果を考えると虚しくなるくらい効果は薄いです。

円どころか銭単位の節約にしかならない場合もある上に、家族の同意も得られにくく家の中がギスギスしてきます。

挙句の果てに、そのような生活に疲れて「もういいやー!」と節約自体を諦めてしまうようになりかねません。

しんどいなと思えば即やめましょう。

まとめ:貯蓄体質になって本当に好きなことにお金を使おう

家計を見直して自由に使えるお金をつくり、本当に好きなことや大事な人のためにお金を使いましょう。

- 見直すべきは固定費

- 何にどのくらいお金を使ったかを把握

- 絶対に崩さない先取り貯蓄

- ノー出費デーをつくる

- 辛い節約はやめる

お金ってあればあるだけ豊かになった気分になりますが、あくまでお金は道具です。

道具はなにか目的があって使いますよね。

お金を使う目的とはあなたやあなたの大事な人を幸せにすることです。

その使い方はあなたを幸せにしてくれますか?使ったその時は気分が良くても後から悔やんではいませんか?

気持ちよくお金を使いましょう。あなたがより幸せになるために。

この記事がその一助になれば幸いです。

コメント